Wenn deine offene, gültige Rechnung nicht zeitgerecht bezahlt wird, kannst du Verzugszinsen berechnen. Diese sind gesetzlich geregelt und du kannst sie exakt berechnen. In diesem Artikel zeigen wir dir, was genau unter Verzugszinsen zu verstehen ist, wann Zahlungsverzug eintritt und wie du Verzugszinsen berechnen kannst. Außerdem erfährst du mehr zum gesamten Ablauf, wenn sich jemand in Zahlungsverzug befindet.

Das erwartet dich heute:

Zahlungsverzug – Definition

Das Bürgerliche Gesetzbuch (BGB) sieht vor, dass Geldschulden bei Verzug zu verzinsen sind, was im Paragraf 288 eindeutig definiert ist. Zahlungsverzug bedeutet somit, dass eine Forderung nicht innerhalb der gesetzten Frist beglichen wird. Bei Rechnungen von Unternehmen an Privatkunden liegt diese Frist üblicherweise bei 30 Tagen. Im B2B-Geschäft können Zahlungsziele auch kürzer oder länger sein. Bei einzelnen Zahlungen sind auch fixe Tage vorgegeben, etwa wenn die Miete immer bis zum Dritten oder Fünften jedes Monats angewiesen sein muss. Wenn du eine solche Frist versäumst und somit die Zahlung nicht zeitgerecht leistest, befindest du dich somit ab dem ersten Tag nach Ablauf dieser Frist in Zahlungsverzug.

Verzugstage berechnen – Wann tritt Zahlungsverzug ein?

Wenn beispielsweise eine Rechnung mit 30 Tagen Zahlungsziel am 25.11. fällig ist, du sie aber erst am 27.11. bezahlst, so bist du für zwei Tage im Zahlungsverzug. Ein Irrglaube wäre zu denken, dass du 30 Tage plus die zwei weiteren Tage, also gesamt 32 Tage, in Zahlungsverzug gewesen bist.

Allerdings: Auf die 30-Tage-Frist musst du explizit hingewiesen worden sein. Ist dies nicht der Fall, so tritt der Verzug erst ein, nachdem eine entsprechende Mahnung zugestellt wurde. Die Frist von 30 Tagen beginnt übrigens ab dem Tag zu laufen, an dem die Rechnung zugestellt wurde.

Verzugsschaden im BGB

Beim Verzugsschaden gibt es zwei Formen:

- Annahmeverzug

- Schuldnerverzug

Wir stellen dir nun beide Varianten des Verzugsschadens im Detail und anhand praktischer Beispiele vor.

Annahmeverzug

Der Annahmeverzug bedeutet, dass beispielsweise gelieferte Ware nicht wie vereinbart zu einem bestimmten Tag entgegengenommen wird. Dieser Verzug ist besonders bei Geschäften zwischen Unternehmern ärgerlich. Wenn ein Kunde eine große Menge an Ware bestellt hat, ein fixer Liefertermin vereinbart ist, aber dann der Kunde die Ware an diesem Tag nicht entgegennimmt, weil er den Termin vergessen hat und im Lager kein Platz geschaffen hat. In dieser Situation befindet sich der Kunde im Annahmeverzug. Das liefernde Unternehmen muss die Ware womöglich wieder abtransportieren oder woanders lagern. Für genau diese entstehenden Kosten muss jedoch der verursachende Kunde, der die Ware bestellt hat, sich nun aber im Annahmeverzug befindet, aufkommen. Diese Verpflichtung ist im § 304 BGB geregelt.

Abseits des Beispiels aus dem B2B-Bereich ist ein Annahmeverzug auch im Privatkundengeschäft durchaus denkbar. Stell dir beispielsweise vor, du bestellst ein Sofa, vergisst den Liefertermin und die Spedition muss es wieder mitnehmen und lagern. Genau jene Kosten sind es, die du aufgrund deines Annahmeverzuges dann übernehmen musst.

Schuldnerverzug

Beim Schuldnerverzug spielt der Liefertermin im Gegensatz zum Annahmeverzug keine Rolle mehr. Vielmehr wurde hier eine Rechnung nicht fristgerecht bezahlt.

Welche Folgen hat der Schuldnerverzug? Wenn du nur an die Verzugszinsen als Folge denkst, so ist das nicht genug. Es können laut § 280 und 286 BGB auch weitere Kosten, die durch den Schuldnerverzug verursacht wurden, an den Schuldner weitergegeben werden. Dazu zählen neben den Verzugszinsen beispielsweise auch die Kosten für Mahnschreiben. Gerade im Bereich der Geschäftskunden können auch größere finanzielle Schwierigkeiten eine Folge von unbezahlten Rechnungen sein. Wenn ein Unternehmen einen Kredit aufnehmen muss, weil ein Kunde eine Rechnung nicht fristgerecht bezahlt hat, so kann das Unternehmen auch diese indirekt entstandenen Mehrkosten an den Kunden, der sich im Schuldnerverzug befindet, verrechnen.

In weiterer Folge kann ein Rechtsanwalt Mahnschreiben oder Zahlungsaufforderungen verfassen. Auch diese Anwaltskosten können dem verursachenden Schuldner weiterverrechnet werden.

Mahngebühren und Verzugszinsen

Da wir nun bereits die verschiedenen Kosten, die durch den Verzug entstehen können, angeschnitten haben, gehen wir nun im Detail auf ebendiese ein.

Häufig werden Mahngebühren und Verzugszinsen verwechselt. Bei den Mahngebühren handelt es sich um einen Pauschalbetrag, der als Kostenersatz für den Aufwand der Erstellung der Mahnschreiben verrechnet werden darf. Dieser Betrag liegt üblicherweise bei pauschal 40 Euro. Jedoch muss nachweisbar sein, dass tatsächlich ein Schaden entstanden ist. Generell ist daher empfehlenswert genau zu dokumentieren, wie lange sich Kunden im Verzug befunden haben und welche Folgen der Zahlungsverzug hatte.

Verzugskostenpauschale

Während die Mahngebühren somit eine Verzugskostenpauschale sind, die nicht vom Rechnungsbetrag abhängig ist, verhält es sich bei den Verzugszinsen genau anders. Der Verzugszinssatz liegt bei Verbrauchergeschäften fünf Prozent über dem Basiszinssatz, bei Unternehmer- und Handelsgeschäften sogar bei neun Prozent über dem Basiszinssatz. Der Basiszinssatz ist ein einheitlicher Zinssatz, der offiziell veröffentlicht wird und somit die Berechnungsgrundlage darstellt. Derzeit ist er außergewöhnlich niedrig, wodurch auch die Verzugszinsen somit vergleichsweise geringer sind als noch vor einigen Jahren.

Der Unterschied zwischen Mahnspesen und Verzugszinsen liegt also primär darin, dass die Mahnspesen nicht vom ausständigen Betrag anhängig sind und die Verzugszinsen gewissermaßen eine variable Komponente darstellen, die durch die Höhe der Forderung entsprechend auch höhere Zusatzkosten mit sich bringen kann.

Verzug und Mahnung

Wie bereits kurz erwähnt solltest du als Verbraucher Rechnungen binnen 30 Tagen ab Erhalt begleichen. Diese Frist sollte auf jeder Rechnung auch explizit ausgewiesen sein. Ist dies nicht der Fall, so muss erst eine Mahnung gesendet werden, ansonsten befindet sich die Person rechtlich gesehen nicht in Verzug.

Für den praktischen Berufsalltag bedeutet das, dass bereits die versendete Rechnung möglichst gut gestaltet sein sollte. Informiere deine Kunden auf der Rechnung über das konkrete Zahlungsziel. Mache gegebenenfalls direkt auf der Rechnung darauf aufmerksam, dass bei nicht fristgerechter Zahlung Verzugszinsen in Höhe von fünf Prozent über dem Basiszinssatz, zuzüglich Mahnspesen, verrechnet werden und auch weitere Rechtsfolgen eintreten können. So stellst du von Beginn an klar, dass die Rechnung wirklich pünktlich bezahlt werden sollte und welche Konsequenzen es hat, wenn dies nicht geschieht.

Wenn du nun trotzdem in der Situation bist, dass du eine Mahnung versenden musst, so gibt es online Mahnungsvorlagen zum Download.

Tipp!

Einfacher machst du dir das Leben, wenn du eine professionelle Buchhaltungssoftware verwendest. Dank integriertem Mahnwesen behältst du den Überblick über nicht bezahlte Rechnungen, kannst Mahnungen generieren und diese in nur einem Klick versenen. So reduzierst du das Risiko, dass unbezahlte Rechnungen übersehen und keine Mahnungen versendet werden.

Verzugszinsen berechnen

Die Berechnung der Verzugszinsen scheint auf den ersten Blick schwierig. Doch wenn du es ein paar Mal gemacht hast oder dir die Formeln in ein entsprechendes Excel-Sheet überträgst, ist es ein Kinderspiel. Diese manuelle Arbeit kannst du dir natürlich sparen, wenn du eine professionelle Buchhaltungs-Software verwendest.

Bevor wir mit der Berechnung der Verzugszinsen beginnen ist wichtig zu wissen, dass du die Verzugszinsen auch vom Bruttobetrag der Rechnung aus ermitteln kannst. Die Höhe der Verzugszinsen hängt davon ab, ob du sie an ein Unternehmen oder eine Privatperson verrechnest. Ausgangspunkt ist immer der Basiszinssatz, bei Unternehmen kannst du neun Prozent addieren, bei Privatpersonen fünf Prozent.

Wie berechnet man Verzugszinsen im B2C-Geschäft?

Grundsätzlich liegt der Basiszinssatz derzeit bei -0,88 Prozent. Das Zins-Jahr hat 365 Tage, wobei der erste Tag nicht verzinst wird.

Zur einfacheren Darstellung führen wir nun ein Rechenbeispiel durch. Wir nehmen dazu an, dass du an einen Verbraucher 10.000 Euro verrechnet hast, die dieser noch nicht bezahlt hat. Wenn du nun die Verzugszinsen taggenau berechnen möchtest, kannst du das folgendermaßen tun:

1. Schritt: Ermittle den Prozentsatz der Verzugszinsen. Diese liegen bei -0,88 Prozent Basiszinssatz + 5 Prozent, also bei 4,12 Prozent.

2. Schritt: Ermittle die Zinsen in Prozent pro Tag: 0,0412 / 365 Tage = 0,00013 (gerundet)

3. Schritt: Ermittle die genauen Verzugszinsen pro Tag: 0,00013 x 10.000 Euro = 1,30 Euro.

4. Schritt: Berechne die gesamten Verzugszinsen für den Verzugszeitraum, in unserem Beispiel sind es 20 Tage: 20 Tage x 1,30 Euro = 26 Euro

Die gesamten Verzugszinsen, die du zusätzlich in Rechnung stellen kannst, sind somit exakt 26 Euro. Wenn du in deiner Rechnung bereits angegeben hast, dass zusätzlich ein Pauschalbetrag verrechnet wird, beispielsweise in Höhe von 20 Euro, so kannst du diese Kosten direkt zu den 26 Euro Verzugszinsen addieren. Schlüssle jedoch genau auf, welche Kosten nun Verzugszinsen darstellen und welche Kosten die Pauschale abbilden, um Unklarheiten zu vermeiden.

Wie berechnet man Verzugszinsen im B2B-Geschäft

Das oben angeführte Beispiel kann in gleicher Form auch für Geschäftstätigkeiten zwischen Unternehmen angewendet werden. Der einzige Unterschied ist die Höhe der Verzugszinsen. Diese sind bei einem Geschäft zwischen Unternehmern entsprechend der gesetzlichen Situation deutlich höher. Die Berechnungsmethode selbst ist allerdings identisch.

Nehmen wir daher an, dass du die 10.000 Euro Rechnung an ein Unternehmen gestellt hast, welches noch nicht bezahlt hat.

1. Schritt: Ermittle den Prozentsatz der Verzugszinsen. Diese liegen bei -0,88 Prozent Basiszinssatz + 9 Prozent, also bei 8,12 Prozent.

2. Schritt: Ermittle die Zinsen in Prozent pro Tag: 0,0412 / 365 Tage = 0,00022 (gerundet)

3. Schritt: Ermittle die genauen Verzugszinsen pro Tag: 0,00022 x 10.000 Euro = 2,20 Euro.

4. Schritt: Berechne die gesamten Verzugszinsen für den Verzugszeitraum, in unserem Beispiel sind es 20 Tage: 20 Tage x 2,20 Euro = 44 Euro

Somit liegen die Verzugszinsen, die du dem Unternehmen zuzätzlich berechnen kannst, bei 44 Euro.

Mit Excel Verzugszinsen berechnen

Die einzelnen Berechnungsschritte kannst du ebenso in ein Excel-Dokument übertragen. Dazu musst du nur die beschriebenen Schritte befolgen und mit entsprechenden Formeln hinterlegen, um taggenau zu ermitteln, welche Verzugszinsen du in Rechnung stellen kannst. Alternativ kannst du auch online Berechnungstools wie diesen Verzugszinsenrechner nutzen.

Verzugszinsen bei Miete

Bei der Miete berechnen sich die Verzugszinsen ebenso wie in anderen Geschäftsfeldern. Allerdings musst du bedenken, dass zu spät bezahlte Miete ganz andere Konsequenzen haben kann. Die nicht termingerechte Zahlung kann zu einer Kündigung führen. Insbesondere, wenn du nicht nur einen Tag zu spät zahlst und es dir nur ein einziges Mal passiert, sondern die Miete regelmäßig nicht fristgerecht beim Vermieter eingeht.

Verzugszinsen beim Gehalt

Wenn Gehälter zu spät ausbezahlt werden, ist das eine besonders ärgerliche Sache, die durchaus dramatische Folgen für die Betroffenen haben kann. Dementsprechend wichtig ist es, Gehälter immer möglichst pünktlich zu zahlen. Ob auch beim Verzug von Gehaltszahlungen die 40 Euro Pauschale zusätzlich eingefordert werden dürfen ist zwar (noch) strittig, das derzeitige Rechtswesen spricht sich jedoch dafür aus. Die Berechnung der Verzugszinsen bei verspäteter Gehaltszahlung erfolgt über das Bruttogehalt. Dieses wird als Basis herangezogen um zu ermitteln, wie hoch die fälligen Zinsen sind.

Vorgehensweise bei Zahlungsverzug

Wie geht man vor, wenn ein Kunde eine Rechnung nicht rechtzeitig bezahlt? Grundsätzlich sollte die versendete Rechnung bereits detaillierte Informationen aufzeigen, welche Konsequenzen es hat, wenn der Betrag nicht rechtzeitig überwiesen wird. Ebenso sollte exakt angeführt sein, bis zu welchem Datum der Gesamtbetrag fällig ist.

Nimm am besten zuerst mit dem Kunden Kontakt auf und frage höflich nach, ob er die Rechnung womöglich übersehen hat. Mache zudem schriftlich darauf aufmerksam, dass du eine Nachfrist setzt, beispielsweise von fünf Tagen und erst dann eine offizielle Mahnung versenden wirst. So gibst du jenen Kunden, die deine Rechnung wirklich nur übersehen haben, eine faire Gelegenheit um die Zahlung nun prompt nachzuholen, ohne zusätzliche Kosten tragen zu müssen.

Mahnung versenden

Wenn jedoch diese freundliche Erinnerung keinen Erfolg bringt, musst du eine Mahnung versenden. Mache hier noch einmal genau darauf aufmerksam, wann die Zahlung fällig gewesen wäre und weise gegebenenfalls darauf hin, dass du im Guten versucht hast an die Zahlung zu erinnern. Liste konkret auf, welche Gebühren und Verzugszinsen fällig werden und achte darauf, dass du diese stets korrekt berechnest, um Streitigkeiten zu vermeiden.

Im Zuge der Mahnung kannst du bereits darauf hinweisen, dass ein längerer Zahlungsverzug zu massiven Mehrkosten – beispielsweise auch Anwaltskosten – führen kann. Fordere die betroffene Person auf, die Zahlung schnellstens vorzunehmen und setze wieder konkrete Fristen. Wenn du noch immer keine Zahlung erhältst, kannst du eine zweite Mahnung versenden. Diese solltest du vorzugszweise als Einschreiben per Post versenden, um einen Nachweis zu haben, dass die Mahnung auch ankam. Wenn die Zahlung dauerhaft weiterhin ausbleibt, kannst du einen Rechtsanwalt konsultieren, der weitere Schreiben verfasst und so den Druck auf die Schuldner erhöht.

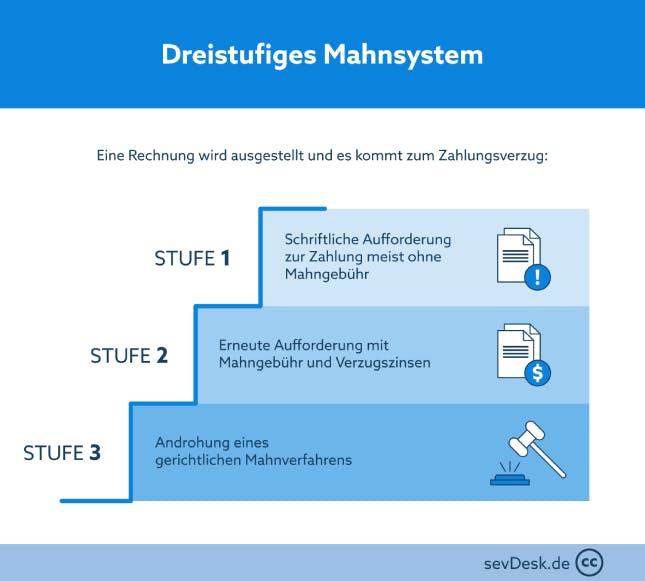

Mahnungen in drei Stufen

Mahnungen in drei Stufen

Bedenke immer: Du kommunizierst trotz allem Ärger mit einem Kunden. Bleibe also stets höflich und sachlich. Vielleicht befindet sich das betroffene Unternehmen oder die Person in einer schwierigen Phase, die bald überwunden ist. Wer sich hier nachsichtig zeigt, kann womöglich auf eine umso bessere Geschäftsbeziehung hoffen, sobald diese Phase durchgestanden ist. Versuche also einerseits sachlich zu vermitteln, dass du einen konkreten Anspruch stellst, der rechtmäßig ist, aber achte auch immer darauf, menschlich zu agieren.

Mahnung – Verhalten als Schuldner

Abschließend möchten wir hier die andere Seite dieses Prozesses beleuchten. Schließlich kann jeder einmal in die Situation kommen, aus welchen Umständen auch immer eine Rechnung nicht fristgerecht zahlen zu können.

Wenn du dich in einer solchen Lage befindest, solltest du nicht den Kopf in den Sand stecken. Ganz im Gegenteil, du solltest aktiv auf deine Gläubiger zugehen und mit ihnen kommunizieren. Lege ihnen offen, wie deine derzeitige Situation ist. Erkläre ihnen sachlich, welche Maßnahmen du bereits getroffen hast, um möglichst rasch alle Rechnungen begleichen zu können. Zeige ihnen auf, dass du konkret daran arbeitest allen Zahlungen nachkommen zu können. Lege am besten einen realistischen Zeitplan vor, in dem du darstellst, welche Forderungen du wann begleichen wirst.

Als Schuldner solltest du außerdem priorisieren, welche Rechnungen du zuerst zahlst, wenn du gerade wenig finanzielle Mittel zur Verfügung hast. Gerade Gehälter, Miete und Zahlungen an das Finanzamt oder sonstige Abgaben solltest du pünktlich bezahlen. Je nach dem, von welchen Lieferanten du wie abhängig bist, hast du eine bessere oder schlechtere Verhandlungsposition. Definiere also für dich selbst, welche Zahlungen du wann leisten musst. Sprich mit allen Gläubigern, plane realistisch und sei ehrlich. Nur so kannst du deine Glaubwürdigkeit bewahren und zeigst deinen Gläubigern, dass du Handschlag-Qualität hast und deine Situation wieder in Ordnung bringen wirst.

Diese Gespräche sind nicht einfach, aber absolut notwendig. Wenn du auf verständnisvolle Gläubiger triffst, kannst du vielleicht erreichen, dass du vorerst keine Verzugszinsen und sonstige Gebühren bezahlen musst. Wenn das der Fall ist musst du dich jedoch auch besonders anstrengen, um deinen Part der Vereinbarung zu erfüllen und die offenen Rechnungen so schnell wie möglich bezahlen.

Fazit

Es ist immer eine ärgerliche Angelegenheit, wenn ein Kunde bei dir seine Rechnung nicht bezahlt. Befindet er sich in Zahlungsverzug, dann hast du das Recht, Verzugszinsen berechnen zu können. Für diese Berechnung der Verzugszinsen kannst du eine Formel nutzen, welche einen sogenannten Basiszinssatz beinhaltet. Beim Verzugszinsen berechnen mit Formel musst aber darauf achten, ob es sich um einen Privatkunden oder einen Geschäftskunden handelt. Es gibt hier verschiedene Basiszinssätze zu beachten. Einfach kannst du aber auch diese Zinsen berechnen, wenn du dafür einen Verzugszinsen Rechner benutzt, der dir auf vielen Seiten im Internet kostenlos zur Verfügung steht.